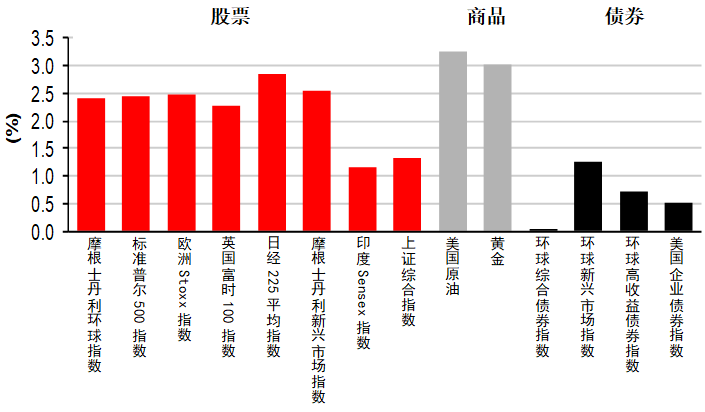

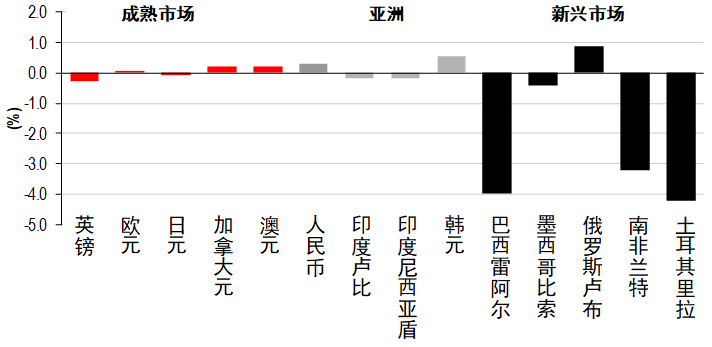

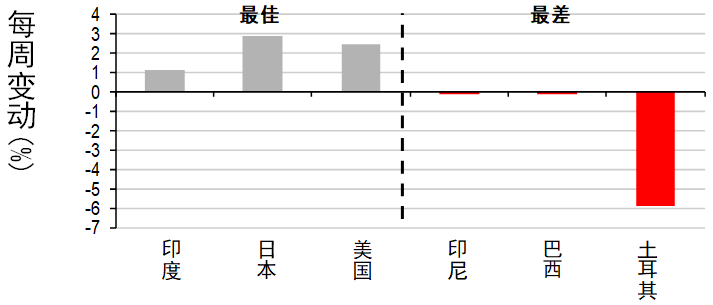

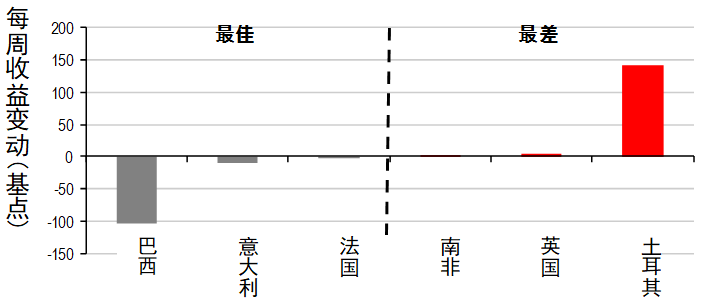

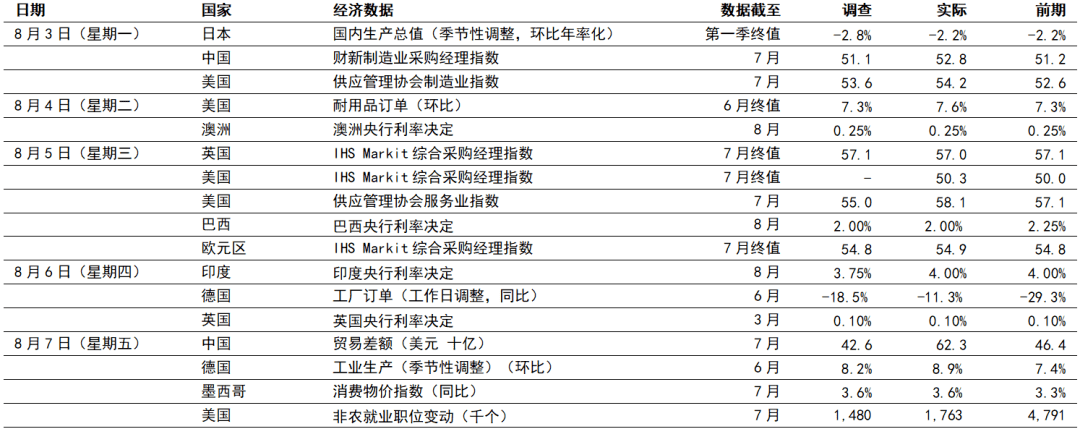

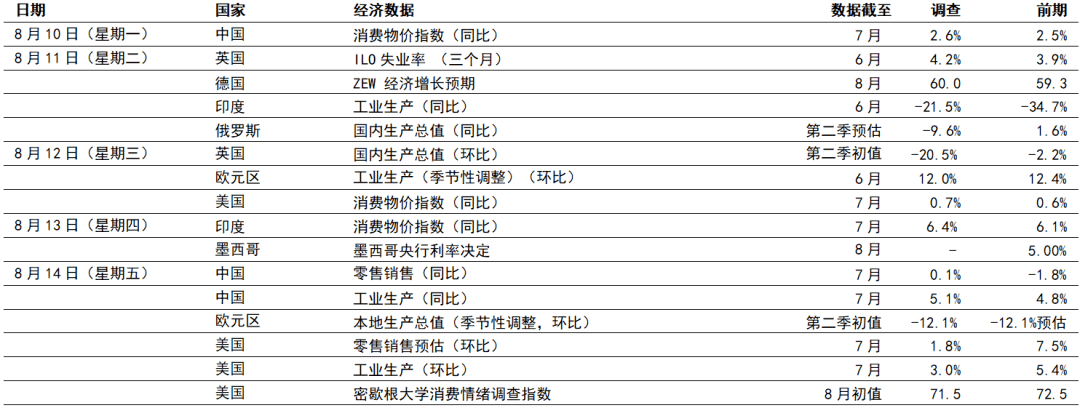

上周市场概况 美国7月非农就业职位增加1,763,000个,高于预期的1,480,000 本周市场展望 本周公布的7月份中国活动数据,以及英国第二季国内生产总值首次估算将成焦点 市场变动 股票:环球股市上扬,虽然美中紧张局势加剧及刺激经济措施不确定,但经济数据胜预期带来动力 债券:美国和核心欧洲政府债券变动不大;意大利十年期政府债券息率见3月份以来新低 商品:金价创历史新高,因实际政府债券息率持续下行 市场走势 市场走势及主要变动 货币(兑美元) 股票 债券(十年期息率) 上周市场概况 宏观经济数据及市场事件 美国7月非农就业职位增加1,763,000个,高于预期的1,480,000 德国6月份的工业数据非常强劲,工业初步呈「V形」复苏 英国央行现时预期英国经济将在2021年底回复至疫情前水平 美国7月份新增1,763,000个非农就业职位,高于预期的1,480,000,对比4月份流失逾2,200万个职位,员工陆续重返工作岗位。就业增长主要由提供私人服务的行业(新增1,423,000个)组成,尤其是在休闲和酒店度假业(新增592,000个)。虽然数字为正数,但失业率仍维持在10.2%高位,而危机前的失业率为3.8%。 7月份供应管理协会服务业指数升1.0点至58.1,胜预期的跌至55.0。商业营运继续重开,商业活动和新订单分项指数进一步上升,但就业分项指数跌至42.1。 如预期所料,巴西央行把Selic政策利率下调25个基点至2.00%。政策官员表示,估计直至通胀预期与通胀目标「相距不远」前不会撤销刺激措施。 墨西哥消费物价指数通胀升0.7%(环比),高于6月份的0.5%(环比),能源价格上涨抵销了食品和服务业的跌幅。按年计算,通胀在4月份大跌后,回升至3.6%相对温和的水平。 欧洲方面,6月份德国工厂订单增加27.9%(环比),远高于预期,全年增长率保持在-11.3%(环比)。增长最快的是资本货品订单,而非欧元区订单也大幅增长(增长环比21.7%,5月份仅升环比1.4%),突显了外围需求环境有改善。6月份工业生产增长8.9%(环比),资本货品再次表现良好。 英国央行在8月份会议上维持政策利率和资产购买不变。央行目前预期国内生产总值需直至明年底,才能恢复至疫情前水平。央行亦表示,「目前正考虑央行利率的实际有效下限是否可以低于零」。 印度央行维持4.00%的政策利率,待通胀回落才进一步采取货币政策行动。印度逐步取消严格封锁,有助缓和食品供应链的瓶颈,应可减轻通胀压力。 澳洲央行把政策现金利率维持在0.25%,并将三年期澳洲政府债券的息率目标维持在25个基点。政策声明显示当局对经济前景态度审慎,并表示因应经济前景,可能会实施财政和货币政策支持一段时间。 中国7月份贸易余额升至623亿美元,表现胜预期,受惠于全球封锁措施持续放缓,外围需求有改善,推动出口反弹。 本周市场展望 宏观经济数据及市场事件 本周公布的7月份中国活动数据,以及英国第二季国内生产总值首次估算将成焦点 中国7月份经济活动指针可能显示经济仍在持续复苏,但月度增长放缓 美国 受汽油价格影响,消费物价指数通胀预期将由6月份的0.6%(环比)高位,回落至7月份的0.3%(环比)。同比数据预期将略升0.1个百分点至0.7%。但撇除波动较大的食品和能源项目,预期7月份消费物价指数将保持稳定,但仍远低于COVID疫情前的水平。 预期7月份零售销售将增长1.8%(环比),远低于6月份的7.5%(环比)升幅, 因COVID个案急增,迫使多个州份改变放宽封锁措施。此外,共和民主两党有关新一轮财政方案的争端持续,可能使市场信心受压。 密歇根大学消费情绪调查指数预期将连续第二个月下跌,由7月份的72.5降至71.5,反映COVID-19个案回升令经济活动受影响。 欧洲 德国ZEW经济增长预期估计将维持在60左右,欧洲感染个案有增加迹象,抵销了国内经济数据造好。 英国第二季国内生产总值数据,可能是欧洲区内季度收缩幅度最大(20.5%)的国家之一,不过由于英国的封锁时间较迟,其第一季表现相对较佳。 新兴市场 预期中国整体消费物价指数通胀将由6月份的2.5%(同比),升至7月份的2.6%(同比),主因为供应中断(部分原因为中国南部的水灾)令食品价格上涨。油价上涨,亦带动国内燃料价格上升。7月份活动指针可能显示经济继续复苏,但按月增长减慢。制造业采购经理指数的生产分项指数上升,反映工业生产增长将由6月份的4.8%(同比),进一步提高至5.1%(同比)。水灾可能令受影响地区的生产活动中断,但大雨应可提高水力发电的产量。另一方面,固定资产投资可能由6月份的-3.1%(同比)升至-1.6%(同比),虽然天气炎热和水灾严重,但基础设施和房地产固定资产投资增长仍可能保持稳健。零售销售可能进一步回升(升同比0.1%),6月份为跌1.8%(同比),主因为汽车和住屋相关销售反弹,而餐饮销售的复苏虽然滞后,但应可继续改善。 印度7月份整体消费物价指数通胀可能升至6.4%(同比),供应中断以及国内零售燃料和金价上涨,带动食品价格上涨。 市场变动 股票:环球股市上扬,虽然美中紧张局势加剧及刺激经济措施不确定,但经济数据胜预期带来动力 美股上周上扬,受惠于整体经济数据胜预期。申领失业救济人数、非农就业职位和供应管理协会采购经理指数均较预期为佳,似乎抵销了市场对美中地缘政局紧张加剧,以及共和民主两党就新一轮刺激经济方案细节出现分歧的担忧。整体而言,标普500指数收市升2.5%,科技股持续表现领先,纳斯达克指数则升2.5%。 欧洲股市上周跟随美国股市走高,市场大致趋向承险。虽然部分欧洲国家的新冠病毒个案增加,且部分业绩报告疲弱(尤其是银行业),但仍无阻股市上行。整体而言,道琼斯欧洲50指数上周升2.5%。德国DAX指数升2.9%,而法国CAC 40指数升2.2%。西班牙股市表现欠佳(升1.1%),新增COVID-19个案继续急升。英国富时100指数升2.3%。 多数亚洲股市上周报升,但在周五表现疲弱,乃因美国计划向部分主要中国应用程序实施禁令,市场忧虑美中关系趋向紧张。投资者继续评估美国推出新财政纾困措施的可能性,并消化企业业绩报告和经济数据。韩国股市在区内表现领先,企业财报表现强劲。日本股市也因连串经济指标胜预期而受到支持。 债券:美国和核心欧洲政府债券变动不大;意大利十年期政府债券息率低见3月份以来新低 美国国库券上周变动不大,投资者观望美国商讨财政刺激方案的进展。美国财政部的再融资公告构成一定下行压力,因其规模超出预期,本周的发售价值1,120亿美元。整体而言,十年期国库券息率升4个基点至0.56%。 核心欧洲政府债券上周变动不大,风险承受能力向好,加上欧洲央行持续买债,带动风险较高的非核心债券上升(息率下降)。整体而言,基准的德国十年期政府债券息率升2个基点至-0.51%,同年期意大利政府债券息率跌8个基点至0.93%,为3月份以来最低水平。 商品:金价创历史新高,因实际政府息率持续下行 油价上周上涨,升幅主要集中在上周三,美国能源信息署指上周美国原油库存跌幅远超预期。整体而言,9月份美国油价升3.3%至41.6美元。 金价上周再次上涨3.0%至每盎司2,036美元的历史新高,美元疲弱和实际(即经通胀调整)政府债券息率持续下行推动了升幅。 警告:本文件的内容未经中国 或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。 本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。 本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。 有效期至:2020年9月7日 Expiry: September 7, 2020 DK2000365A