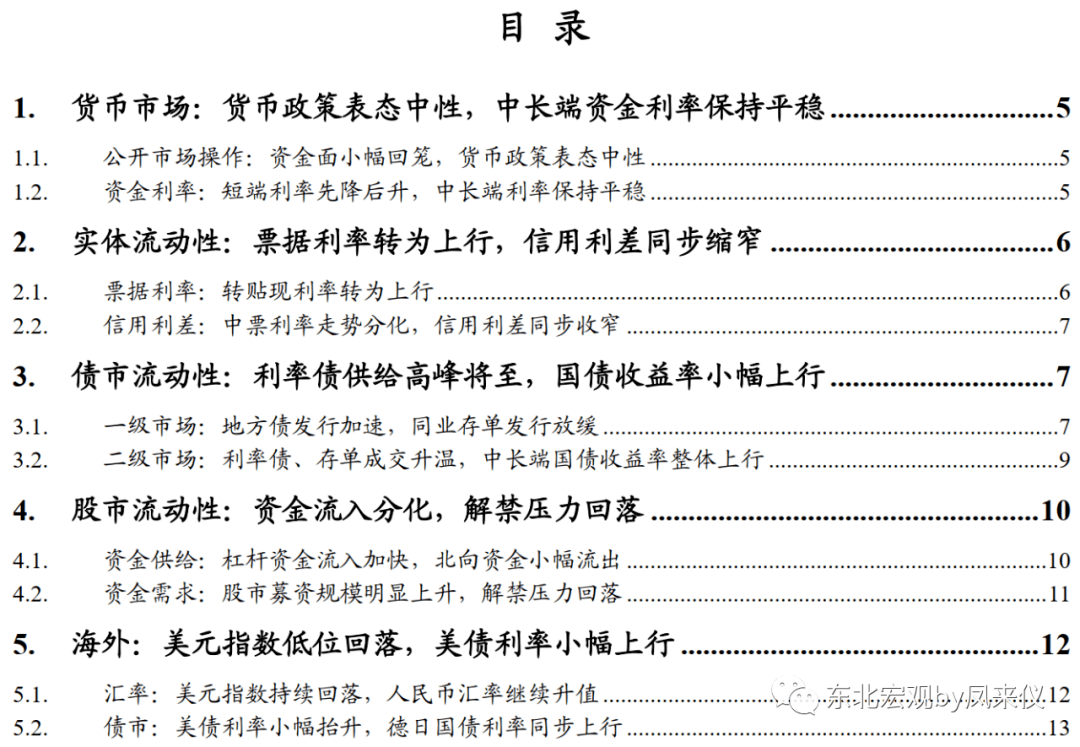

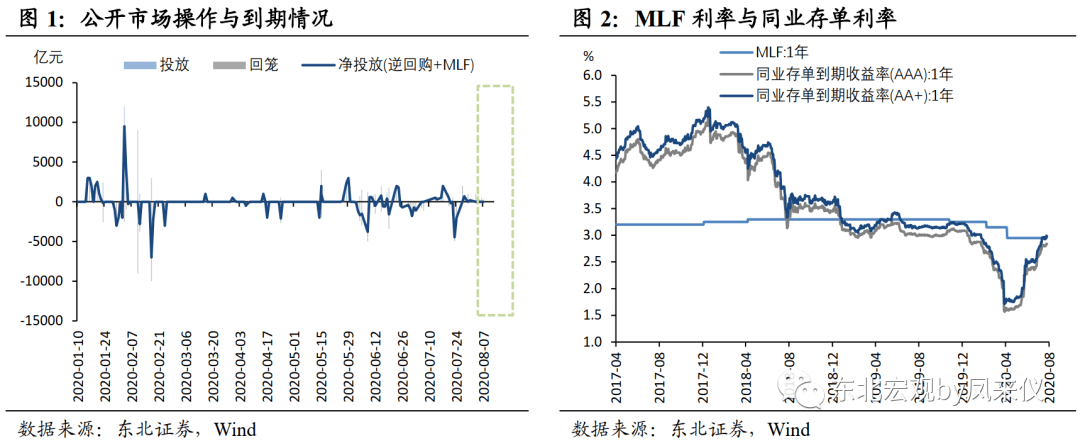

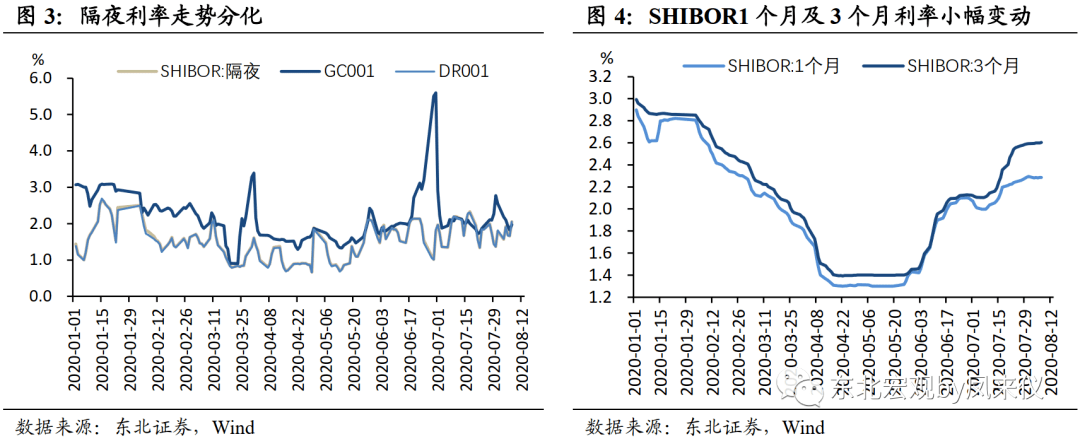

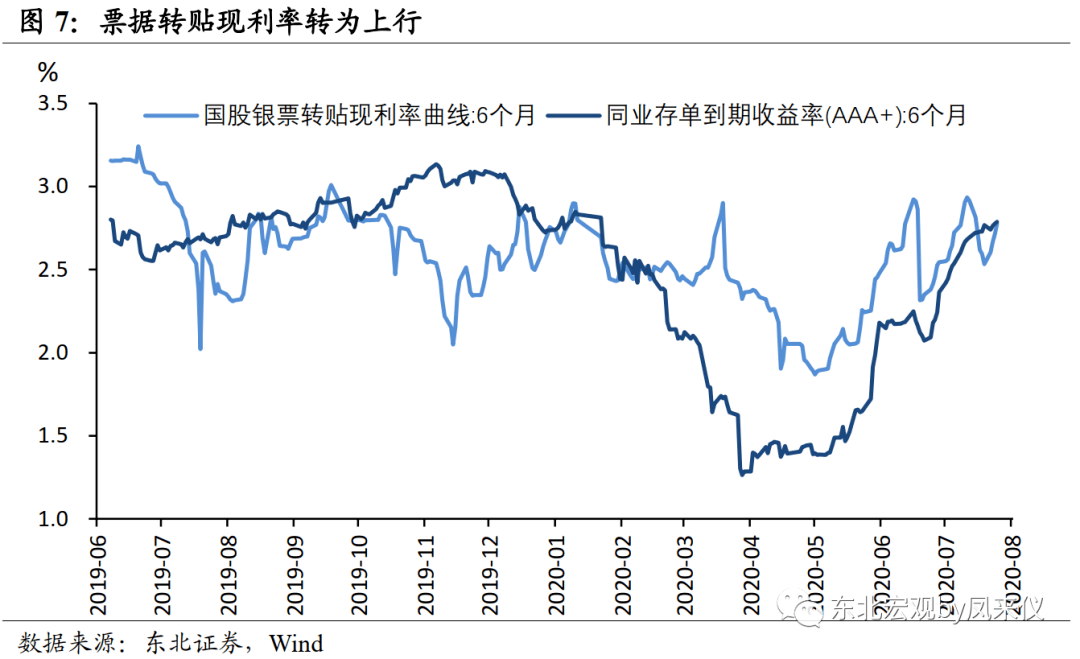

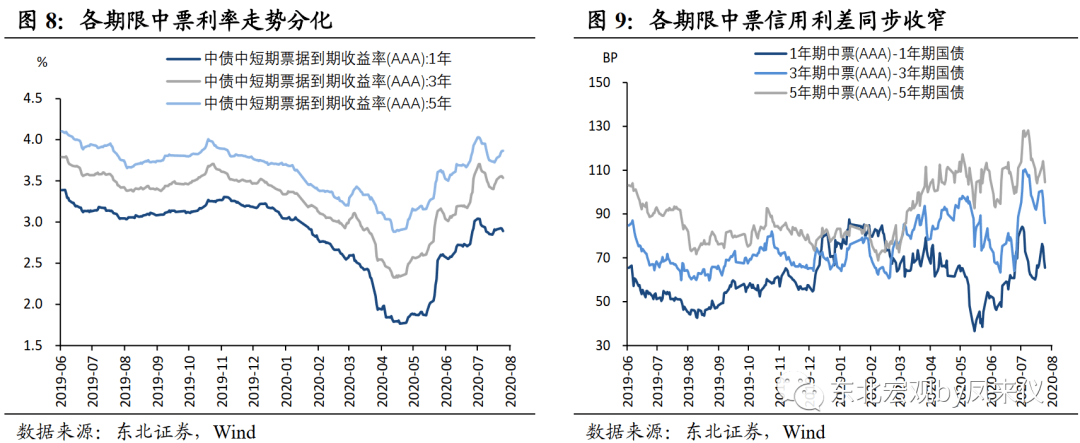

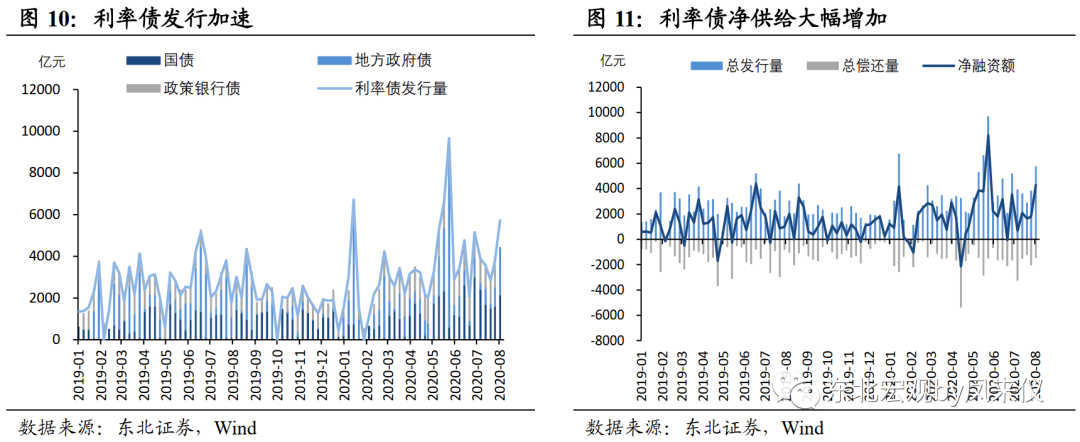

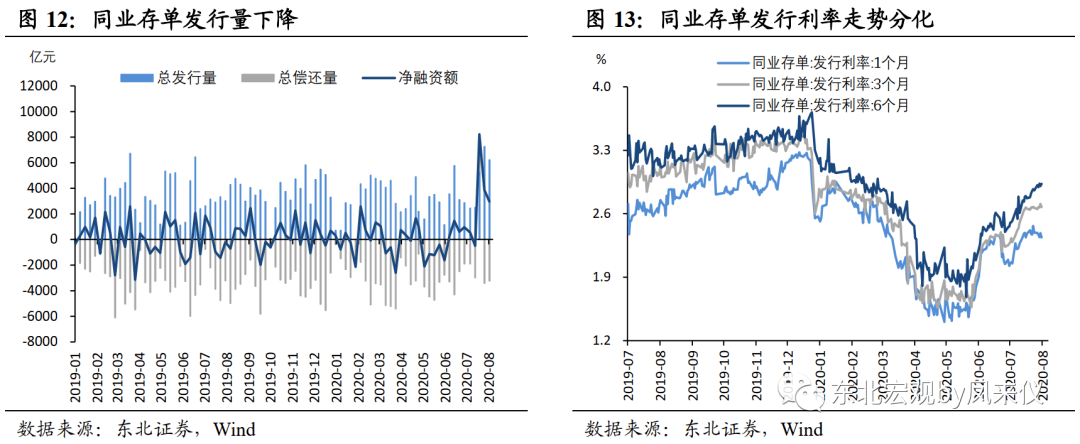

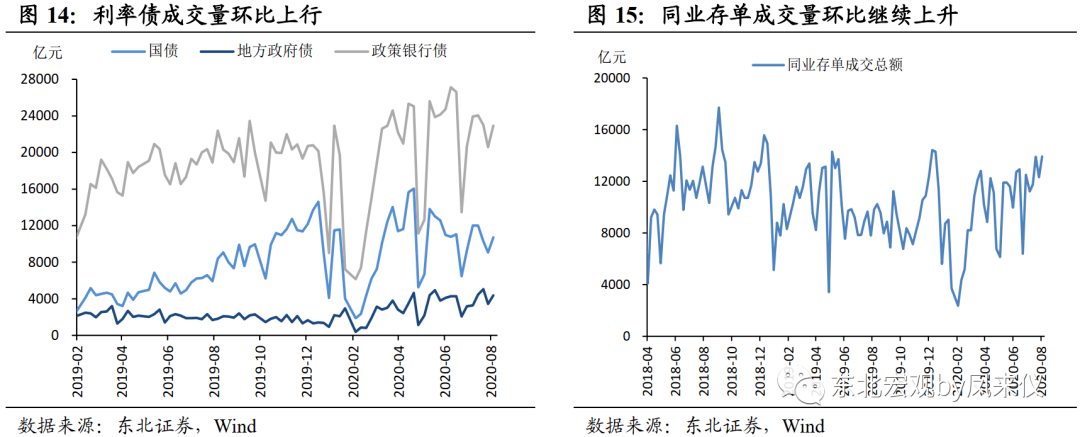

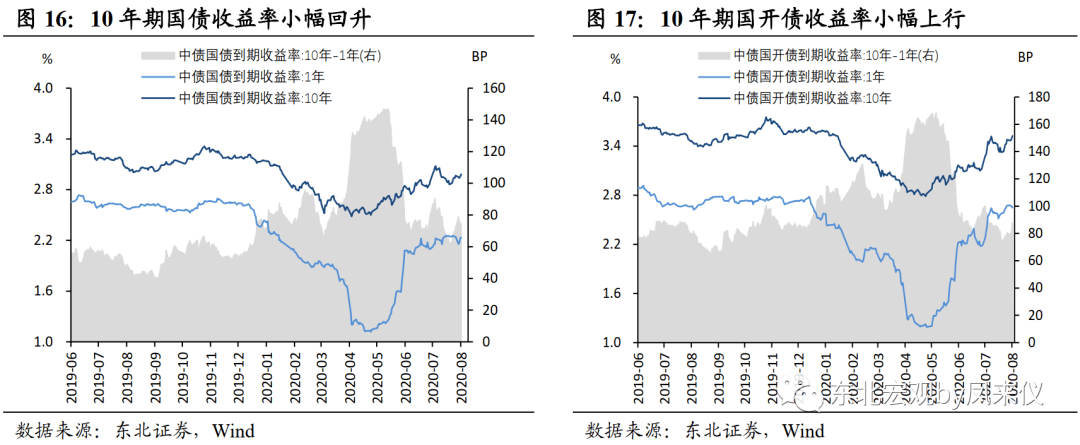

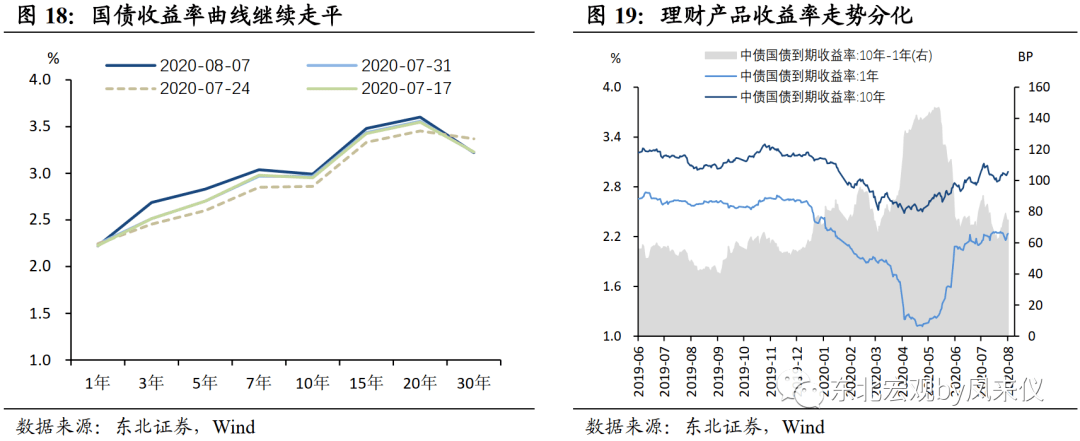

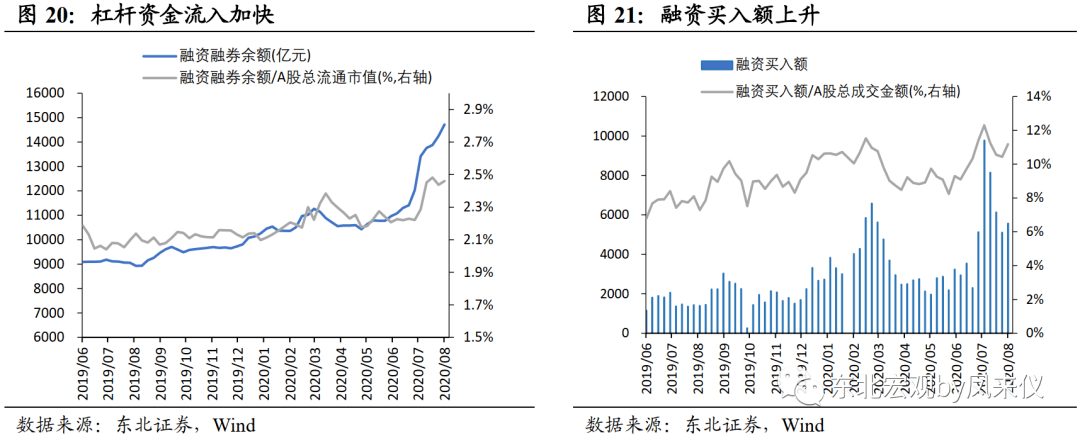

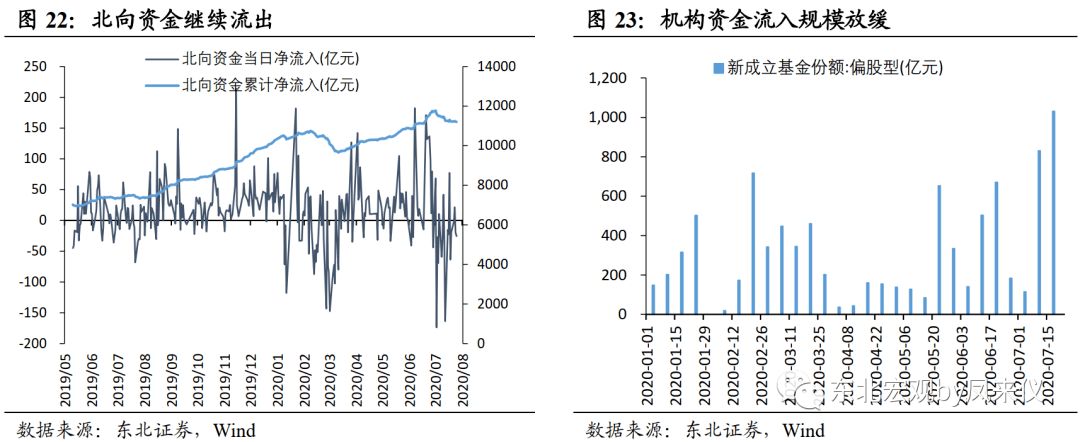

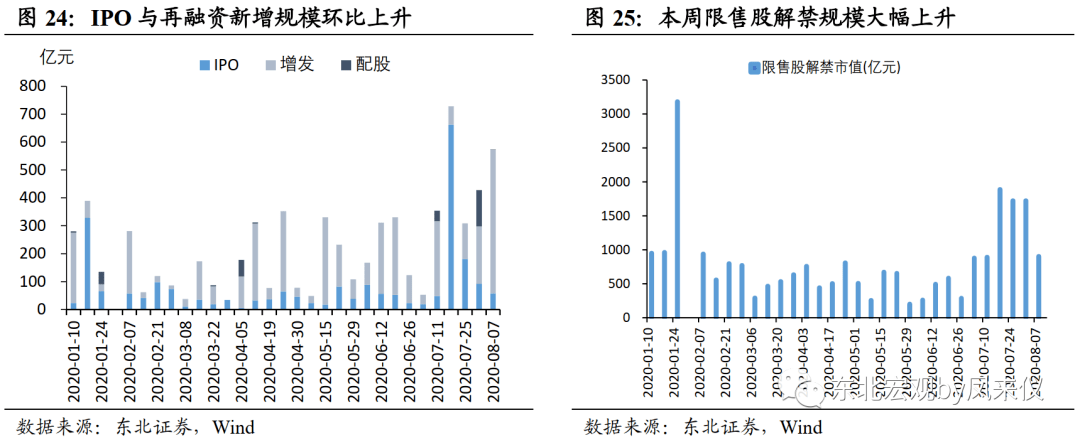

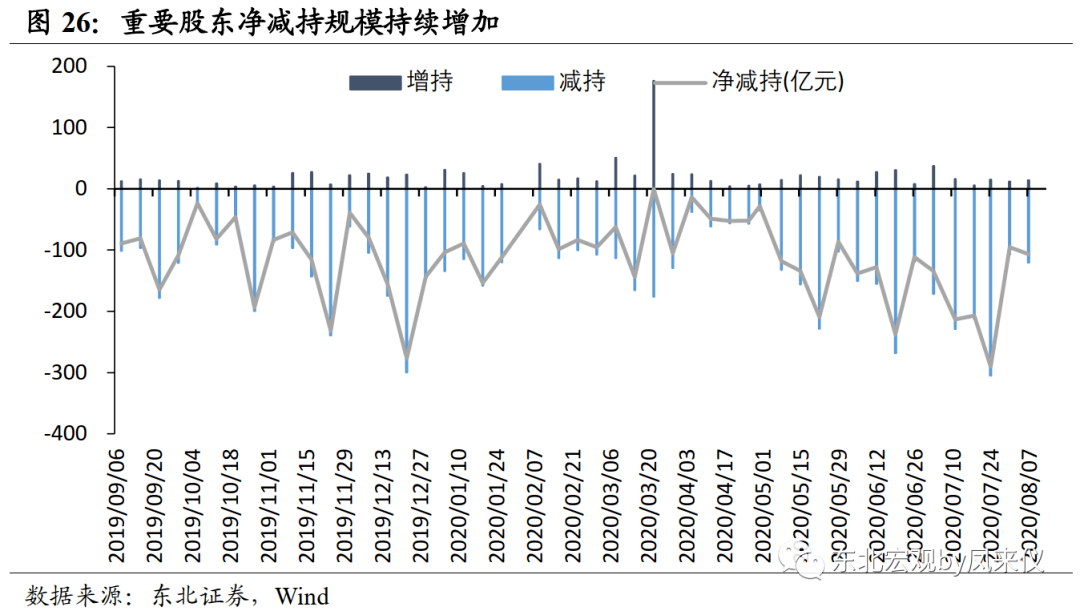

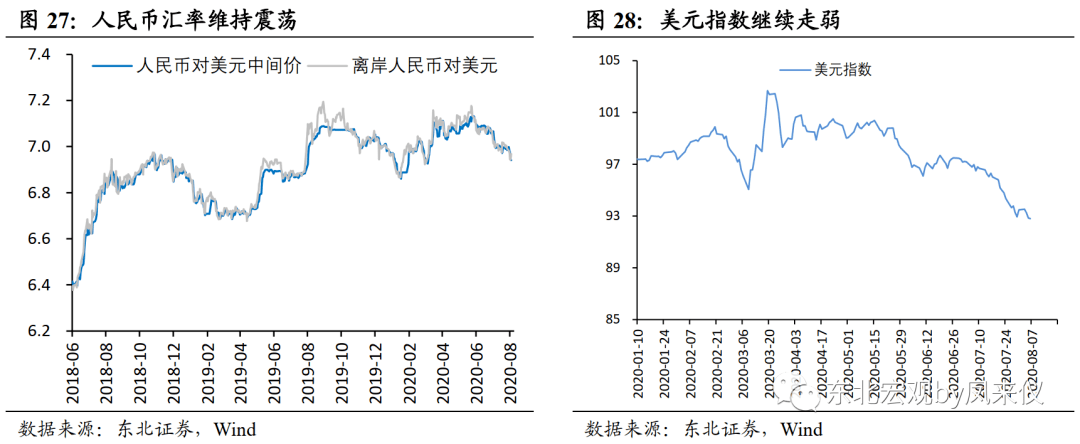

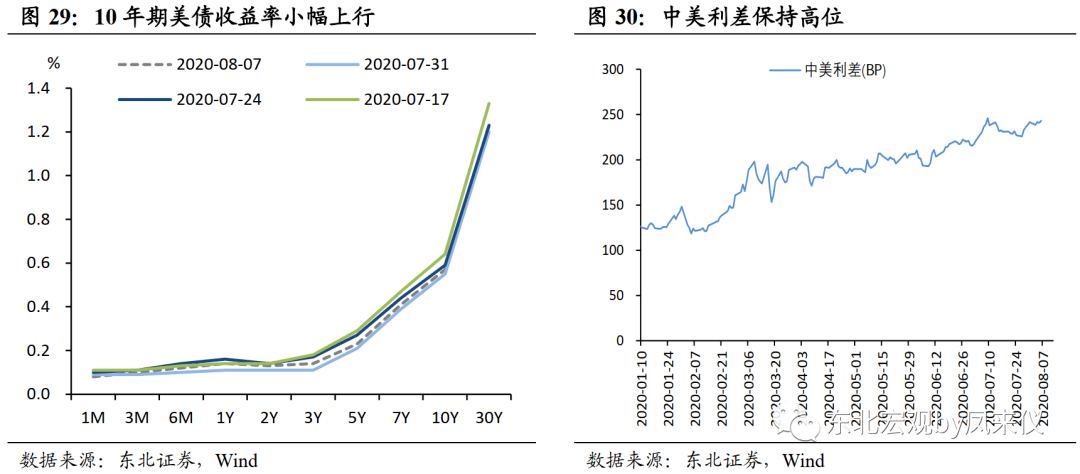

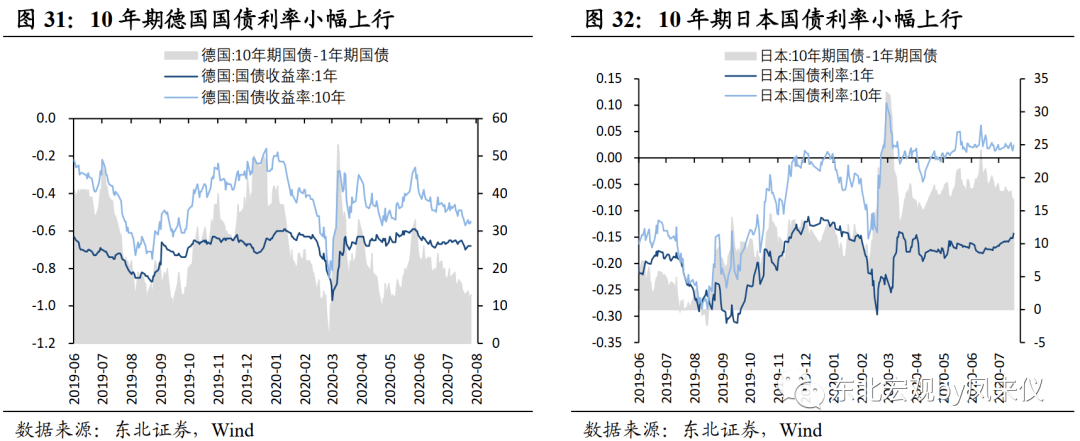

完整正式报告请参见东北证券宏观研究报告《政策利率预计平稳,短期债市延续震荡——流动性周度观察(2020年第32周)》 货币市场:上周央行净回笼2700亿元,利率保持不变。上周央行发布2020年二季度货币政策执行报告,我们认为央行整体表态偏中性,并非释放货币进一步收紧信号。短期内政策利率大概率保持平稳,市场利率也将保持平稳波动,未来继续上行空间不大。上周短端利率先降后升,中长端利率保持平稳。DR007下行3.55BP,3个月 SHIBOR、AAA同存利率分别上行1BP、2BP。 实体经济:上周6个月国股银票转贴现利率上行22.55BP至2.76%。上周1年期AAA中票到期收益率下行2.25BP,3年期、5年期分别上行3.13BP、10.40BP。同期信用利差分别收窄0.22BP、14.05BP、2.49BP。 债券市场:上周地方债发行加速,8月迎来发行小高峰。上周净供给规模环比增加2502.33亿元,发行规模增加1927.85亿元。下周利率债共计发行6432.61亿元。上周同业存单发行回落,净融资规模环比减少888.20亿元。 上周国债利率走势分化。资金面宽松带动短端国债利率小幅回落。基本面回暖、货币政策表态中性叠加风险偏好的回升,带动中长端国债利率继续向上调整。1年期国债利率下行2.03BP,10年期国债利率上行2.54BP。我们认为债市短期内仍将延续震荡格局。央行暂未释放进一步宽松信号,基本面也继续确认回暖态势,债市难有趋势性机会。考虑到资金利率预计保持平稳、近期外资等市场配置力量有所升温、信用投放最快的时期已过、7月以来风险偏好的快速抬升对债市的压制作用可能也将有所减缓,预计短期内利率上行有顶,短期10年期国债利率上看至3.1%。 股票市场:资金流入分化。杠杆资金流入472亿(环比+101亿);北向资金流出44亿(环比-2亿);新发偏股型基金181亿(环比-342亿)。资金需求方面,股市募集资金573亿(环比+275亿);限售股解禁1724亿(环比减少1595亿);重要股东净减持107亿(环比+11亿)。 海外市场:上周美元指数继续回落,收于93.41。上周人民币汇率继续升值,人民币对美元中间价调升440点至6.94。10年期美债利率低位上行,较前一周增加2BP至0.57%。上周日本、德国10年期国债利率均小幅上行。 风险提示:中美关系持续恶化,货币政策进一步收紧。 1.货币市场:货币政策表态中性,中长端资金利率保持平稳1.1.公开市场操作:资金面小幅回笼,货币政策表态中性 上周(8月3日-8月7日),7天逆回购共投放100亿元,到期2800亿元,净回笼2700亿元。上周一至周四,逆回购资金连续四天到期,央行均未展开续作。周五当日到期200亿元逆回购,央行公告称,“为维护银行体系流动性合理充裕”,当日投放100亿元。 央行发布2020年二季度货币政策执行报告,指出“稳健的货币政策更加灵活适度、精准导向,维持流动性合理充裕,引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行,用改革的办法推动综合融资成本明显下降。”我们认为央行整体表态偏中性,并非释放货币进一步收紧信号。短期内政策利率大概率保持平稳,市场利率也将保持平稳波动,未来继续上行空间不大。 1.2.资金利率:短端利率先降后升,中长端利率保持平稳 上周隔夜利率保持上行。上周SHIBOR 隔夜利率、DR001分别上行26.90BP、23.67BP至2.0570%、2.0532%,GC001继续下行58.60BP至1.9730%。 上周7天质押式回购利率先降后升。上周R007、DR007分别下行10.35BP、3.55BP至2.2219%、2.2012%。 上周中长端资金利率保持平稳。上周1个月SHIBOR利率较前一周下行0.90BP至 2.2860%,3个月 SHIBOR利率较前一周上行1BP至 2.6030%。 上周中长期同业存单到期收益率走势分化,短端下行,中长端小幅上行。上周1个月AAA同业存单到期收益率较前一周下行7.28BP至2.1208%,3个月、6个月AAA同业存单到期收益率较前一周分别上行2.61BP、2.01BP至2.5301%、2.7524%。 2.实体流动性:票据利率转为上行,信用利差同步缩窄 2.1.票据利率:转贴现利率转为上行 上周票据转贴现利率转为上行。截至8月7日,6个月国股银票转贴现利率较前一周上行22.55BP至2.7587%,同期限AAA+同业存单利率上行1.13BP至2.7796%。 2.2.信用利差:中票利率走势分化,信用利差同步收窄 上周中票各期限利率走势分化。截至8月7日,1年期AAA中票到期收益率下行2.25BP,3年期、5年期AAA中票到期收益率分别上行3.13BP、10.40BP。上周国债利率走势分化,短端利率小幅下行,中长端利率小幅上行。1年期国债收益率下行2.03BP,3年期、5年期国债收益率上行17.18BP、12.89BP。上周各期限中票信用利差均收窄。上周1年期、3年期、5年期AAA中票信用利差较前一周分别收窄0.22BP、14.05BP、2.49BP。 3. 债市流动性:利率债供给高峰将至,国债收益率小幅上行 3.1.一级市场:地方债发行加速,同业存单发行放缓 上周地方债发行加速,8月迎来发行小高峰。上周利率债共发行5723.82亿元,到期1438.41亿元,净融资额为4285.41亿元。较前一周相比,发行量环比增加1927.85亿元,净融资额环比增加2502.33亿元。分品种来看,上周国债发行2154.60亿元,到期304.40亿元;地方政府债券发行2270.12亿元,到期479.01亿元;政策银行债发行1299.10亿元,到期655.00亿元。 下周利率债共计发行6432.61亿元。其中,国债计划发行2360.00亿元,政策银行债计划发行290.00亿元,地方债计划发行3849.19亿元。 上周同业存单发行回落,净融资规模小幅走低。上周同业存单发行6216.40亿元(环比下降1053.90亿元),到期3240.30亿元(环比减少165.70亿元),净融资为2976.10亿元(环比减少888.20亿元)。 上周同业存单发行利率走势分化,短端下行,中长端小幅上行。截至8月7日,1个月同业存单发行利率较前一周下行4.90BP至2.3397%,3个月、6个月同业存单发行利率分别较前一周上行2.38BP、1.75BP至2.6743%、2.9308%。 3.2.二级市场:利率债、存单成交升温,中长端国债收益率整体上行 上周利率债成交量环比上升。上周利率债成交量为38008.67亿元,较前一周相比,成交量环比上升4916.90亿元。分品种来看,上周国债成交10702.54亿元(环比上升1636.38亿元);政策银行债成交22942.71亿元(环比上升2348.37亿元);地方政府债成交4363.42亿元(环比上升932.15亿元)。上周同业存单成交量环比继续上升。上周同业存单成交量为13917.22亿元,较前一周相比,环比增加1594.10亿元。 上周国债利率走势分化。资金面宽松带动短端国债利率小幅回落。基本面回暖、货币政策表态中性叠加风险偏好的回升,带动中长端国债利率继续向上调整。1年期国债收益率为2.2225%,较前一周下行2.03BP,3年、5年期国债收益率分别为2.6870%、2.8311%,较前一周分别上行17.18BP、12.89BP。上周10年期国债利率逐步上行,当周上行2.54BP至2.9918%。10年期国开债收益率为3.5127%,较上周上行3.50BP。10年期国开债-国债利差小幅回落1.29BP至52.09BP。 我们认为债市短期内仍将延续震荡格局。央行暂未释放进一步宽松信号,基本面也继续确认回暖态势,债市难有趋势性机会。考虑到资金利率预计保持平稳、近期外资等市场配置力量有所升温、信用投放最快的时期已过,7月以来风险偏好的快速抬升对债市的压制作用可能也将有所减缓,预计短期内利率上行有顶,10年期国债利率上看至3.1%。 理财产品收益率走势分化,中短端收益率小幅回落,长端继续恢复上行。截至8月2日,1个月、3个月理财产品收益率为3.7126%、3.7691%,较前一周分别下行0.66BP、8.21BP。6个月理财产品收益率为3.8423%,较前一周上行2.02BP。 4. 股市流动性:资金流入分化,解禁压力回落4.1.资金供给:杠杆资金流入加快,北向资金小幅流出 上周杠杆资金流入加快。截止8月7日,融资融券余额增加472.02亿元,流入规模较前一周增加101.29亿元;上周A股流通市值为59.83万亿,较前一周增加1.38万亿;上周融资融券余额占A股流通市值的2.46%。上周融资买入额为5567.93亿元,较前一周增加457.75亿元;上周A股成交额较前一周增加847.37亿元;上周融资买入额占A股成交额11.18%,环比增加0.74%。 上周北向资金继续流出。截至8月7日,北向资金当周净流出44.49亿元,较前一周净流出环比减少1.92亿元。 上周机构资金流入规模放缓。上周新发偏股型基金181.28亿元,较前一周环比下降341.83亿元。 4.2.资金需求:股市募资规模明显上升,解禁压力回落 上周股票市场募资规模大幅上升。上周股票市场募集资金共计573.26亿元,环比增加275.09亿元。其中IPO、增发、配股规模分别为57.89亿元、513.77亿元、1.59亿元。 上周限售股解禁规模大幅上升。上周限售股整体解禁规模为1723.69亿元,环比减少下一周解禁规模回落至902.42亿元,解禁压力逐步减弱。 上周重要股东净减持规模环比上升。受科创板大规模解禁影响,上周重要股东增持13.93亿元,减持120.48亿元,净减持106.55亿元,净减持规模环比增加11.38亿元。 5.海外:美元指数低位回落,美债利率小幅上行5.1.汇率:美元指数持续回落,人民币汇率继续升值 上周美元指数持续回落,人民币汇率继续升值。截至8月7日,美元指数收于93.41,较前一周下降0.07。上周人民币汇率继续升值,人民币对美元中间价收于6.9408,当周调升440点。 5.2.债市:美债利率小幅抬升,德日国债利率同步上行 10年期美债收益率低位上行,中美利差维持高位。截至8月7日,美国10年期国债收益率为0.57%,较前一周增加2BP;3个月美债收益率为0.10%,较前一周上行1BP。上周中美利差较前一周增加0.54BP至242.18BP。 上周日本、德国10年期国债利率均小幅上行。截至8月6日,德国1年期国债收益率为-0.68%,较前一周上行2BP,10年期国债收益率为-0.55%,较前一周上行2BP;截至8月6日,日本1年期国债收益率为-0.143%,较前一周上行1.6BP,10年期国债收益率为0.024%,较前一周上行0.6BP。 风险提示:中美关系持续恶化,货币政策进一步收紧。 感谢实习生陈书延对本文的贡献。